Vous êtes à la retraite. Vous avez fini de rembourser votre emprunt immobilier.

Vous souhaitez monétiser votre patrimoine immobilier pour percevoir un revenu complémentaire.

Comment procéder ? Comment valoriser son patrimoine immobilier ?

Valoriser son patrimoine immobilier, plus qu’une nécessité, une solution astucieuse et sécurisée

Savez-vous que vous pouvez transformer votre patrimoine immobilier en épargne retraite immobilière ?

La valorisation de votre patrimoine est un élément essentiel pour préparer sa retraite et vivre ce troisième et quatrième âge de la vie sereinement.

La pression fiscale des impôts et diverses taxes, associée à une inflation régulière, poussent les français à rechercher un complément de revenu.

Pourquoi valoriser son patrimoine immobilier ?

– Aider ses enfants ou petits-enfants (financement des études,…)

– Disposer d’un complément de retraite

– Diminuer sa fiscalité et réaliser des économies

– Préparer, organiser sa succession

Les questions à se poser

– De quel montant ai-je besoin ?

– Ai-je besoin d’un capital immédiatement disponible ou d’une rente à vie ?

– Quelle est ma situation fiscale ?

Comment valoriser mon patrimoine ?

Pour valoriser son patrimoine, il existe différents mécanismes plus ou moins risqués. Il est important de faire analyser son profil risque par un professionnel afin de réaliser des investissements qui correspondent à ses objectifs de gains en respectant sa capacité d’épargne et son appétence aux risques.

La rentabilité du patrimoine provient de différentes sources :

- Les revenus de l’immobilier (perception de loyers)

- Les revenus financiers (perception d’intérêts, coupons, dividendes,…)

- Les plus-values à la revente de biens immobiliers

- Les plus-values à la revente de biens mobiliers (financiers)

L’immobilier est le placement préféré des français. Sécurité, rendement, rentabilité, garantie du placement, volatilité quasi-nulle… L’environnement économique et financier pour investir dans la pierre reste très favorable.

L’investissement en nue-propriété est un investissement immobilier adapté à ceux qui souhaitent préparer leur retraite, optimiser leur fiscalité et préparer la transmission de leur patrimoine immobilier.

- Qu’est-ce que l’investissement en nue-propriété ?

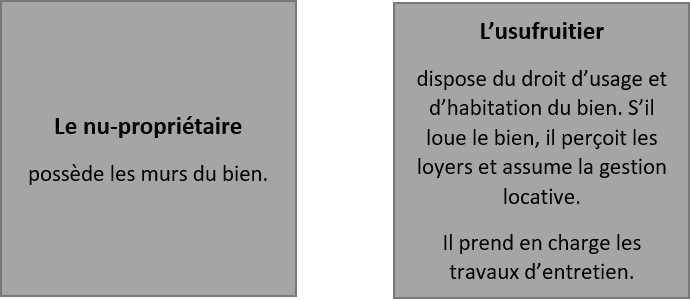

C’est une solution d’investissement performante pour devenir propriétaire d’un bien immobilier, qui permet d’acquérir ce bien à un prix réduit d’environ 40% (décote liée à l’occupation = droit d’usage et d’habitation par le vendeur). L’acquéreur achète la nue-propriété (= propriété des « murs ») et le vendeur conserve un droit d’usage et d’habitation (= occupation) ou l’usufruit (= occupation et location du bien pour en percevoir les loyers).

A RETENIR : la nue-propriété, une opportunité pour investir dans l’immobilier

2. Comment devient-on nu-propriétaire d’un bien immobilier ?

Le démembrement de la propriété immobilière partage pour une durée non définie ou définie (vente à terme), les droits constitutifs de la pleine propriété :

– La Nue-Propriété

– L’Usufruit

L’acquéreur investit en nue-propriété dans un bien immobilier de qualité.

Il bénéficie sur le prix d’acquisition d’une décote immédiate liée à l’occupation du bien par le vendeur.

A la fin de la période de démembrement, la pleine propriété du bien lui revient intégralement sans frais et démarche supplémentaire.

3. Le modèle d’investissement

A RETENIR : trois éléments en faveur de l’investissement en nue-propriété :

- En investissant en nue-propriété, l’acquéreur ne perçoit aucun loyer => il perçoit des années de loyers immédiatement sous forme de réduction du prix d’achat (décote liée à l’occupation).

- Aucune fiscalité locale pour le nu-propriétaire si acquisition de la nue-propriété avec une réserve d’usufruit : l’usufruitier paye la taxe foncière et la taxe d’habitation.

- Les charges et travaux d’entretien sont payés par l’usufruitier et non par le nu-propriétaire.

- La rentabilité de l’investissement en nue-propriété

L’INVESTISSEUR BÉNÉFICIE D’UNE PREMIÈRE RENTABILITÉ MÉCANIQUE

L’investissement en nue-propriété génère une rentabilité moyenne de base de 3,5% l’an net de charges et net de fiscalité, liée à la seule récupération automatique et gratuite de l’usufruit du bien au terme du démembrement.

S’AJOUTE À CETTE RENTABILITÉ

- Les effets de levier du financement

- Les effets de levier fiscaux

- La revalorisation éventuelle du bien immobilier dans sa totalité (usufruit + nue-propriété) sur toute la période alors que l’investisseur n’a payé que la nue-propriété.

PROTÉGER SON EPARGNE ET SA RENTABILITÉ

- En se constituant un patrimoine tangible et pérenne.

- En contexte d’inflation, la pierre est le seul placement qui permet, grâce à l’indexation des loyers sur un indice Insee, de se protéger contre la hausse des prix.

SE CRÉER DU PATRIMOINE

L’immobilier est et reste l’investissement préféré des Français qui en ont largement profité ces dernières décennies, pour se constituer un patrimoine et les conditions actuelles sont très favorables.

UNE SÉLECTION RIGOUREUSE

Votre conseiller expert viager et nue-propriété Renée Costes vous accompagnera et guidera dans la sélection des biens pour faire un bon investissement.

Il sélectionnera pour vous des biens correspondant à vos critères d’investissement : financement, budget disponible, localisation géographique, durée d’investissement,….

Pour votre investissement et acquisition en viager, faites appel à un professionnel expert tel que Renée Costes.

A partager :