L’accès à la propriété reste un défi, particulièrement pour les jeunes. Depuis les années 1970, cet accès est de plus en plus difficile, les prix immobiliers et les conditions d’emprunt expliquant en partie ce décrochage.

Dans ce contexte, devenir en propriétaire en achetant en viager et plus spécifiquement en viager libre est une solution pour accéder à la propriété sans emprunt bancaire.

Les principes de la vente en viager

Face à l’allongement de l’espérance de vie et à la question du financement des retraites, la monétisation de la propriété immobilière (viager et vente en nue-propriété ) représente plus que jamais une solution pour les retraités français et leur famille.

Dans un achat en viager, le paiement est échelonné dans le temps, avec un capital (le bouquet) versé par l’acquéreur au moment de la signature de l’acte authentique de vente chez le notaire, puis une rente viagère mensuelle pendant toute la durée de vie du vendeur. Ainsi, la rente assure au vendeur un complément de revenu jusqu’à la fin de ses jours. Le viager permet à l’acheteur de ne payer qu’une partie du prix à la signature, le reste étant réglé au vendeur progressivement par le versement de la rente.

Viager libre et viager occupé, les deux types de viager

En viager occupé, le vendeur monétise sa propriété immobilière en vendant la nue-propriété (les « murs ») tout en continuant à vivre chez lui. Cette solution lui permet d’améliorer sa retraite et de financer son bien-vieillir. Il peut faire face aux dépenses liées au maintien à domicile (aides à domicile, travaux d’adaptation du logement), se faire plaisir ou aider des proches avec des donations. Le viager occupé représente 90% des ventes en viager, le vendeur conservant un droit d’usage et d’habitation à vie.

Les viagers libres sont plus rares. Dans ce cas, le vendeur ne réside pas dans le logement et souhaite s’assurer la sécurité financières d’une rente à vie. L’acquéreur a la possibilité d’utiliser les lieux à sa convenance dès l’achat, y vivre ou le louer et percevoir les loyers.

A lire : Quelle est la différence entre viager occupé et viager libre ?

Pour un viager occupé, la valeur vénale du bien est minorée du droit d’occupation par le vendeur (en moyenne 40%). Pour un viager libre, il n’y a pas de décote liée à l’occupation du bien par le vendeur.

Le viager pour un achat sans crédit bancaire

Le viager est une solution pour les acquéreurs souhaitant acheter sans avoir recours à un emprunt bancaire.

Le versement du bouquet représente en moyenne 20% du prix, soit l’apport personnel réclamé par les banques. La rente viagère est comparable au remboursement d’une mensualité de crédit, mais sans le coût des intérêts, ni celui de l’assurance emprunteur.

Investir dans un viager, c’est donc acheter progressivement et à son rythme un logement.

Le viager libre, une solution en plein essor

Le viager libre concerne un bien libre de toute occupation. Ainsi, il représente une solution pour tous ceux souhaitant acquérir une résidence principale sans emprunt bancaire.

Les ventes en viager libre représentent 5 à 10% des transactions viagères.

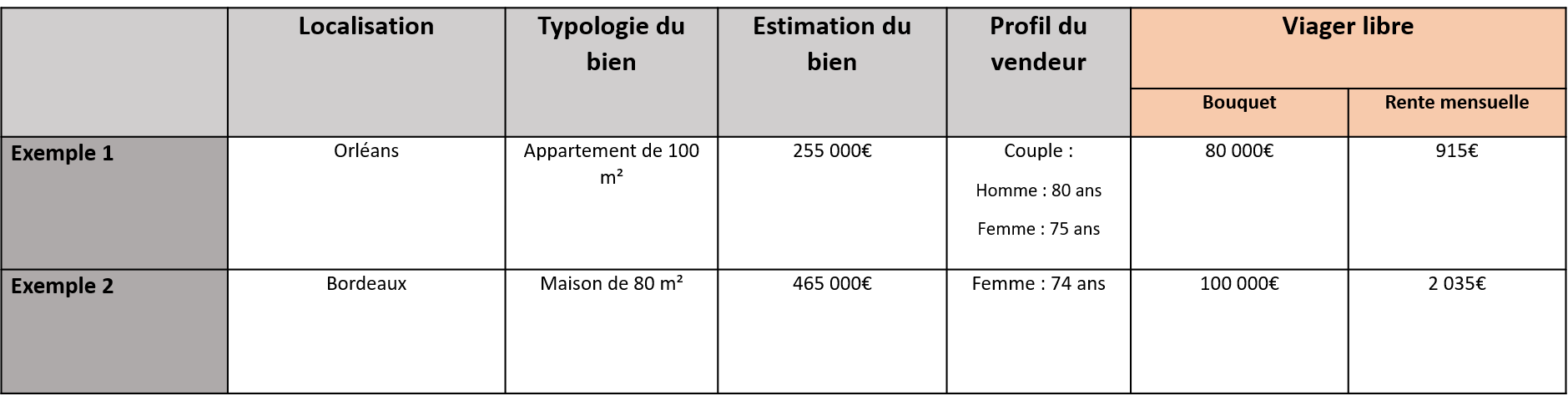

Cas concrets

A lire

Regarder la vidéo sur la solution Boost*Immo

Pour votre investissement et acquisition en viager libre, faites appel à un professionnel expert tel que Renée Costes.