Savez-vous que vous pouvez donner de votre vivant la nue-propriété de votre logement à votre/vos enfant(s) en conservant l’usufruit (= occupation à vie ou location et perception des loyers) ?

La donation avec réserve d’usufruit permet de :

- Transmettre de son vivant une partie de son patrimoine

- Régler sa succession

- Limiter considérablement le montant des droits de succession à régler

Ce transfert de propriété, cette donation bénéficie d’un abattement de 100 000€ par parent et tous les 15 ans.

Rappel : les montants des abattements :

- 100 000€ pour un enfant, un père ou une mère ;

- 15 932€ pour un frère ou une sœur ;

- 7 967€ pour un neveu ou une nièce ;

- 1 594€ en l’absence d’un autre abattement applicable.

Les personnes handicapées bénéficient d’un abattement supplémentaire de 159 325€ qui s’ajoute à celui prévu en fonction du lien de parenté avec le donateur.

Après abattement, s’il reste un solde, il est soumis au barème progressif des droits de succession (cas où les héritiers sont des ascendants ou des descendants en ligne directe : parents, enfants, petits-enfants).

| Part applicable | Barème applicable |

| N’excédant pas 8 072 € | 5% |

| Comprise entre 8 072 € et 12 109 € | 10% |

| Comprise entre 12 109 € et 15 932 € | 15% |

| Comprise entre 15 932 € et 552 324 € | 20% |

| Comprise entre 552 324 € et 902 838 € | 30% |

| Comprise entre 902 838 € et 1 805 677 € | 40% |

| Supérieure à 1 805 677 € | 45% |

Prenons un exemple où il n’y a pas eu de donation de la nue-propriété avec réserve de l’usufruit :

Madame X, divorcée, 2 enfants : Clémence et Louis, décède à l’âge de 85 ans. Son patrimoine est composé d’une maison d’une valeur de 500 000 € et d’un appartement d’une valeur de 150 000 €, sans aucune dette.

Aucune donation n’a été réalisée de son vivant et elle n’a pas rédigé de testament, la dévolution légale prévoit que ses 2 enfants sont héritiers à parts égales de sa succession.

L’actif net taxable s’élève à :

650 000€/2 = 325 000€ par enfant avant abattement

N’ayant pas utilisé l’abattement fiscal au cours des 15 dernières années, ce dernier s’applique et chaque enfant pourra bénéficier d’une diminution de la base taxable de 100 000 €

L’assiette taxable sera donc de 325 000€ – 100 000 € soit 225 000 € pour chacun des enfants.

Calcul des droits de succession dus individuellement sur l’assiette taxable :

| Part applicable | Barème applicable | Base taxable 225 000€ |

| Comprise entre 15 932 € et 552 324 € | 20% | 45 000€ – 1 806 = 43 194€ |

Sur les 650 000 € transmis lors du décès, 43 194€ devront être réglés au titre des droits de succession par chacun des héritiers soit au total 86 388€ auxquels devront être rajoutés le paiement des frais du notaire en charge du règlement de la succession.

Pour diminuer le montant des frais de succession, il est conseillé de débuter la transmission de son patrimoine de son vivant via la donation.

L’impact de la donation de la nue-propriété avec réserve d’usufruit

La donation de la nue-propriété avec réserve d’usufruit est un outil de gestion patrimoniale et d’organisation de sa succession.

La pleine propriété est automatiquement reconstituée lors du décès de l’usufruitier en franchise de droits, c’est-à-dire qu’aucun droit de succession ne sera dû sur l’usufruit transmis au moment du décès de l’usufruitier.

De son vivant, l’usufruitier conserve le droit d’user du bien (l’habiter) et d’en percevoir les fruits (loyers) si le bien est proposé à la location.

Attention : l’accord de l’usufruitier et du nu-propriétaire sont nécessaires pour procéder à la vente du bien immobilier objet du démembrement. Le prix de la vente sera ventilé en fonction des droits de chacun.

A RETENIR : il est possible de vendre la nue-propriété d’un bien immobilier reçue dans le cadre d’une donation contre un paiement total et immédiat et avec le maintien total des droits pour l’usufruitier.

Découvrez le contrat Renée Costes Hérit*Immo, qui permet de :

- Transformer une nue-propriété illiquide et incessible en liquidités financières immédiatement disponibles

- Réaliser ses projets grâce au capital perçu

- Permettre une succession dans les meilleures conditions

- Garantir les droits du ou des parent(s) usufruitier(s)

A lire : Monétiser la nue-propriété reçue par donation ou succession, y avez-vous pensé ?

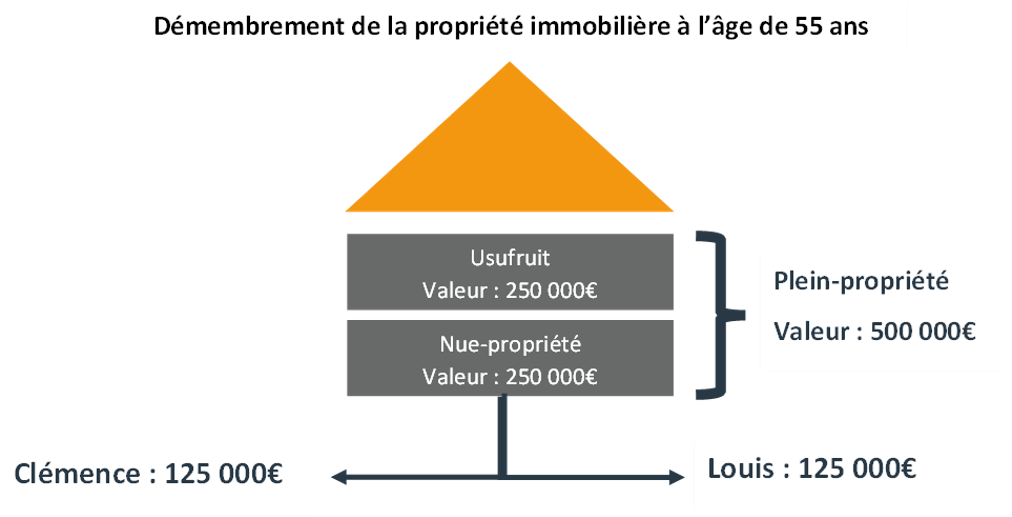

Prenons un exemple, Madame X, 55 ans, effectue une donation de la nue-propriété avec réserve d’usufruit de sa résidence principale (maison d’une valeur de 500 000€) au profit de ses deux enfants.

L’abattement fiscal de 100 000€ s’applique pour chacun des 2 enfants.

L’assiette taxable sera donc de 125 000€ – 100 000 € soit 25 000 € pour chacun des enfants.

Calcul des droits de succession dus individuellement sur l’assiette taxable :

| Part applicable | Barème applicable | Base taxable 225 000€ |

| Comprise entre 15 932 € et 552 324 € | 20% | 5 000€ – 1 806 = 3 194€ |

Les enfants devront aussi régler les frais et émolument du notaire pour l’établissement de l’acte notarié.

Au moment du décès de leur mère, ils récupéreront automatiquement l’usufruit en franchise de droit. Le reste de l’actif successoral est composé d’un appartement d’une valeur de 150 000 €, il est également transmis à Clémence et Louis pour moitié chacun (75 000€).

Leur mère Madame X. étant décédé à l’âge de 85 ans, soit plus de 15 ans après la donation, Clémence et Louis bénéficieront de l’abattement fiscal de 100 000€ chacun, ce qui élude les droits de succession. Ils devront juste régler les frais et émoluments du notaire.

En conclusion, sans donation de la nue-propriété avec réserve d’usufruit, Clémence et Louis payeront 43 194 € de droits de succession chacun, alors qu’avec la donation de son vivant de la nue-propriété avec réserve d’usufruit, ils payeront 3 194€ de droits de succession.

Vous souhaitez en savoir plus sur la vente de la nue-propriété reçue par donation ou succession, demandez votre étude personnalisée, gratuite et sans engagement.

Partager :