Les carrières professionnelles moins linéaires, l’augmentation de l’espérance de vie et le vieillissement de la population constituent autant de facteurs qui mettent en péril le système de retraite français tel que nous le connaissons. Préparer sa retraite dès aujourd’hui est donc essentiel pour conserver son niveau de vie et limiter la baisse des revenus.

Comment fonctionne le système de retraite en France ?

Actuellement, c’est le système de retraite par répartition qui est en vigueur en France. Reposant sur un principe de solidarité intergénérationnelle, il prévoit le financement des pensions de retraite par les cotisations des actifs. Il est géré par une quarantaine d’organismes, les régimes de retraite fonctionnant par statut professionnel (régime de retraite des salariés du privé, des indépendants, des fonctionnaires,…).

La plupart des actifs cotisent à la fois pour le régime de retraite de base (régime obligatoire) et pour un régime de retraite complémentaire. À leur arrivée en retraite, ils ont droit à une pension de base calculée selon la formule suivante :

Revenu moyen annuel x taux de pension x durée d’assurance maximum selon l’année de naissance / durée d’assurance pour une pension à taux plein

À condition d’avoir tous vos trimestres, vous pouvez bénéficier du taux de pension maximum (50%). En moyenne, une fois en retraite après une carrière complète, vous perdez 25% de vos revenus, avec des disparités entre hommes et femmes, cadres et non-cadres.

Lire aussi : Comment maintenir mon train de vie à la retraite ?

Pourquoi anticiper la préparation de sa retraite ?

Face aux risques qui pèsent sur le système de retraite par répartition, mieux vaut anticiper en organisant une retraite par capitalisation, c’est-à-dire en épargnant par soi-même en vue de cette échéance.

Parce que le système de retraite par répartition peut changer

Le système de retraite par répartition est aujourd’hui menacé du fait de l’allongement de l’espérance de vie et du vieillissement de la population. Les actifs sont de moins en moins nombreux, alors que le nombre de retraités augmentent constamment. Il en résulte un déséquilibre entre les cotisations et les pensions, que l’État, déjà très endetté, ne peut pas compenser.

En conséquence, les pouvoirs publics décident régulièrement de repousser l’âge de départ en retraite, et certains régimes complémentaires ont d’ores et déjà diminué le montant des pensions versées. Pour se protéger des conséquences de futures réformes sur la retraite, il est indispensable d’anticiper et de se préparer le plus tôt possible.

Préparer sa retraite, pour limiter son effort d’épargne

Préparer sa retraite dès son arrivée dans la vie active permet de réduire significativement l’effort d’épargne.

Prenons un exemple. Vous souhaitez disposer d’un capital de 50 000 euros à votre départ en retraite. Effectuons deux simulations sur un placement à 2%, l’une avec versement mensuel sur 40 ans, la seconde avec un versement mensuel sur 10 ans. Sur 40 ans, votre effort d’épargne est seulement de 68 euros par mois. Sur 10 ans, il passe à 380 euros, d’où la nécessité de préparer sa retraite jeune.

Préparer sa retraite, pour dynamiser le rendement de son épargne

Plus vous commencez tôt à préparer votre retraite, plus il est possible de diversifier ses placements en lissant les risques de pertes. À 30 ans, vous pouvez investir dans des actions en Bourse via un PEA, susceptibles d’offrir un potentiel de rendement élevé. Il faut conserver le contrat assez longtemps afin que les moins-values et plus-values s’équilibrent. À l’inverse, en se rapprochant de la retraite, il vaut mieux privilégier les placements sûrs, comme l’immobilier.

Préparer sa retraite, pour diminuer ses charges

Enfin, anticiper vous permet de réduire vos charges à l’arrivée en retraite. Si vous êtes déjà propriétaire de votre résidence principale, vous n’aurez plus de loyers à payer, ni de crédit à rembourser.

Lire aussi : Besoin d’un complément de retraite à vie ? Avez-vous pensé au viager ?

Comment préparer sa retraite dès aujourd’hui ?

Il existe deux types de placements pour préparer votre retraite : les actifs financiers et l’immobilier.

Les actifs financiers pour préparer sa retraite

Première solution à envisager : l’assurance vie. Le rendement des fonds en euros étant en berne, il convient de diversifier le contrat avec des unités de compte, potentiellement plus rémunératrices, mais aussi plus risquées.

Le plan épargne retraite (PER) et le plan d’épargne en actions (PEA) constituent deux autres pistes à explorer, en ayant en tête que l’épargne est indisponible jusqu’à la retraite avec le PER, et que le PEA comporte un risque de perte en capital.

L’immobilier pour préparer sa retraite

L’investissement locatif classique implique de nombreuses tâches chronophages que vous n’aurez peut-être plus envie d’assumer une fois en retraite. Il présente aussi un risque, avec les impayés de loyers et la vacance locative.

Une autre option est envisageable et s’impose pour vous libérer des contraintes de la gestion locatives : le viager, que vous pouvez aussi bien aborder sous l’angle de l’acquéreur-investisseur que du vendeur. Le viager et plus globalement l’ensemble des solutions de démembrement de la propriété immobilière (nue-propriété, vente à terme,…) sont une Epargne Retraite Immobilière.

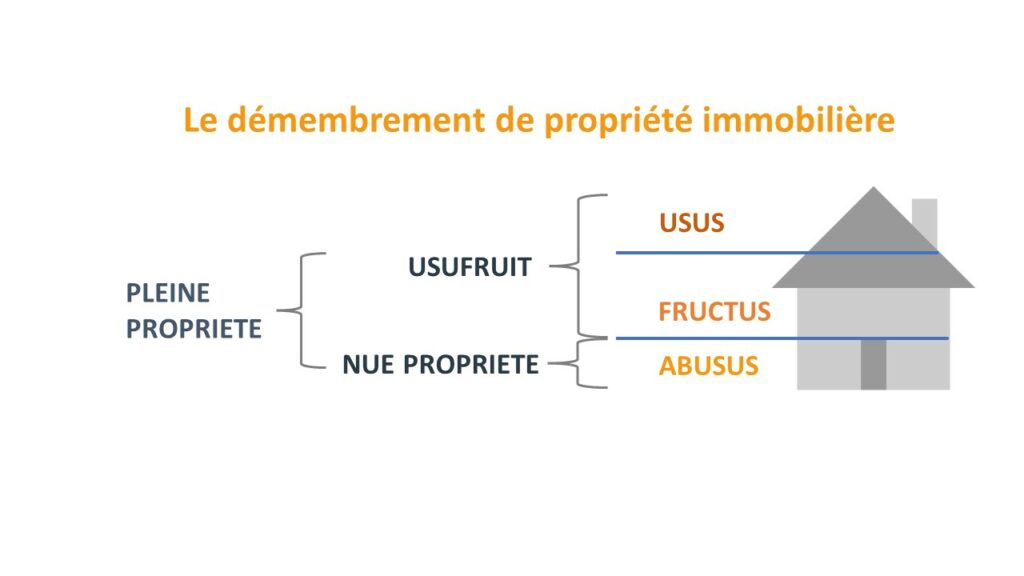

Rappel sur le démembrement immobilier :

La propriété d’un bien est la réunion de trois droits différents :

- Le droit d’utiliser le bien pour soi (usus = occupation)

- Le droit d’en conférer l’utilisation à un tiers (location) et d’en percevoir les revenus (fructus)

- Le droit de disposer du bien (nue-propriété), c’est-à-dire d’en modifier la substance (transformation d’un local professionnel en habitation, par exemple) et de l’aliéner (vente, mise en garantie,…).

Un retraité, propriétaire immobilier (résidence principale et/ou secondaire et/ou immobilier locatif) peut donc vendre la nue-propriété en conservant l’usufruit (occupation et possibilité de location) ou un droit d’usage et d’habitation (DUH = occupation à vide ou pendant une durée librement définie).

Le vendeur retraité perçoit immédiatement un capital et selon la formule de démembrement choisie, une rente viagère mensuelle. La monétisation du patrimoine immobilier constitue ainsi un complément de retraite tout en permettant au vendeur de rester chez lui.

L’acheteur en nue-propriété prépare sa retraite en se constituant un patrimoine immobilier qu’il pourra revendre ou mettre en location et percevoir les loyers le moment venu. Il crée donc des revenus complémentaires futurs

Cette transaction est une solution gagnant-gagnant et un investissement éthique, responsable et solidaire (solidarité intergénérationnelle).

A lire :

- Le démembrement immobilier, c’est quoi ?

- Quelle est la différence entre usufruit et droit d’usage et d’habitation (DUH) ?

- Quel est l’intérêt du démembrement immobilier ?

- Qui paie les taxes dans un démembrement immobilier ?

L’investissement en viager

Le viager consiste à acquérir un bien immobilier moyennant un paiement échelonné. Lors de la signature de l’acte authentique de vente chez le notaire, l’acheteur verse un capital (le bouquet), qui représente en moyenne 20 à 30 % de la valeur du logement au vendeur puis une rente viagère mensuelle.

Le plus souvent, la transaction prend la forme d’un viager occupé. Le vendeur (crédirentier) conserve un droit d’usage et d’habitation (DUH) du bien jusqu’à son décès. En contrepartie, l’acheteur (débirentier) bénéficie d’une décote d’occupation, qui peut aller jusqu’à 40 % de la valeur du bien.

Jusqu’au décès du vendeur, vous lui versez une rente viagère mensuelle.

Au décès du vendeur, vous disposez d’un bien immobilier qui se sera valorisé dans le temps et que vous pourrez revendre ou louer pour augmenter vos revenus à la retraite.

Lire aussi : Comment booster le rendement de son épargne avec le viager ?

La vente en viager

Autre possibilité : vendre en viager pour disposer de revenus complémentaires à la retraite. Vous utiliserez le bouquet par exemple pour réaliser des travaux d’adaptation de votre logement, et les rentes viendront compléter votre pension jusqu’au décès. Pour protéger votre conjoint, il est possible d’insérer une clause de réversion de la rente dans le contrat.

Le viager vous permet ainsi de transformer votre résidence principale en source de financement pour votre retraite.

Lire aussi : Financement des retraites : avez-vous pensé au viager ?

Lire aussi : Améliorer son pouvoir d’achat en vendant en viager

En conclusion, la retraite, plus on y pense tôt, plus on anticipe, mieux c’est. Il est nécessaire d’épargner en vue de sa retraite et pour se constituer un complément de revenu. La monétisation du patrimoine immobilier est une solution pérenne et pertinente. Pour profiter sereinement de sa retraite et maintenir son niveau de vie pendant 25 ans, temps moyen passé par les français à la retraite, il faut agir.

Renée Costes accompagne les vendeurs et les acquéreurs-investisseurs dans l’épargne retraite immobilière.

Vous souhaitez en savoir plus sur la vente en viager ou en nue-propriété, demandez votre étude personnalisée, gratuite et sans engagement.

Pour votre investissement et acquisition en démembrement de la propriété immobilière (viager, nue-propriété,…), faites appel à un professionnel expert tel que Renée Costes.

Partager :