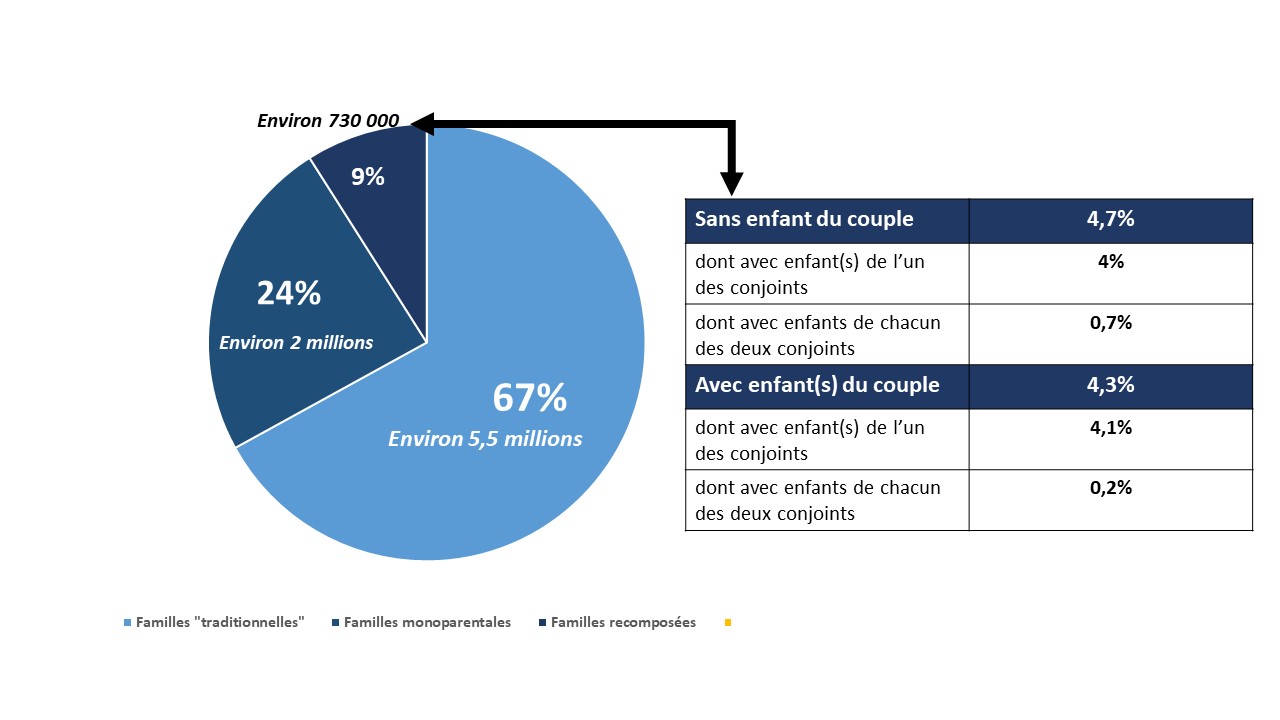

Introduction : répartition des familles selon leur type et leur composition

L’ouverture d’une succession concernant une famille recomposée s’avère complexe puisque les droits ne sont pas identiques entre tous les enfants. De nombreuses questions se posent : comment protéger son conjoint sans léser les enfants ? Comment rétablir l’égalité entre les enfants ? Est-il possible de transmettre des biens aux enfants de son conjoint ?

Si vous vous trouvez dans cette situation, il existe des solutions pour mettre en place une stratégie de succession sur-mesure afin d’anticiper les éventuels conflits.

Pour rappel, une famille recomposée est une famille comprenant un couple, marié ou non, avec un ou plusieurs enfants issus d’une autre union.

Comment se déroule une succession dans une famille recomposée ?

Lorsque vous êtes en union libre ou dans un pacte civil de solidarité (Pacs), votre conjoint n’a le droit à rien. Il ne peut obtenir des biens qu’à l’aide d’un testament. Votre concubin devra 60% de droits de succession et il sera exonéré si vous êtes dans un Pacs. La solution pour le protéger est le mariage.

À noter

Si vous n’êtes pas marié, hors testament, votre patrimoine revient à vos enfants.

Pour rappel, au premier décès d’un couple marié, deux liquidations se succèdent :

- la liquidation du régime matrimonial,

- la liquidation de la succession.

En l’absence de contrat de mariage ou de testament, vous êtes sous le régime de la communauté réduite aux acquêts. Votre conjoint percevra obligatoirement 50% des biens communs. Le reste des biens entrera dans votre succession.

Votre conjoint survivant pourra rester vivre dans le logement familial pendant 12 mois aux frais de la succession. Au-delà, il pourra faire valoir son droit viager sur le logement, c’est-à-dire, son droit d’usage et d’habitation afin de continuer à vivre dans le logement. La valeur de ce droit sera imputée sur sa part successorale. Elle est de 60% de la valeur de l’usufruit qui dépend de l’âge de l’usufruitier.

En principe, dans votre succession, votre conjoint survivant pourra opter pour le quart en pleine propriété ou la totalité en usufruit. Cependant, en présence d’enfants d’une autre union, il ne disposera plus de ce choix et percevra un quart de votre succession en pleine propriété. Le reste reviendra à vos enfants, par parts égales. En effet, les enfants de votre conjoint n’hériteront pas.

Au décès de votre conjoint, vos enfants d’une autre union ne seront pas héritiers. Ils ne pourront pas récupérer les biens de votre succession transmis à votre conjoint, contrairement aux enfants communs.

Cette solution est désavantageuse pour vos enfants d’une première union et entraîne généralement des tensions.

A lire :

- Succession : les bonnes décisions à prendre pour soi et ses héritiers

- Tout savoir sur la succession et l’héritage

Quels sont les moyens d’organiser sa succession pour une famille recomposée ?

Les mesures classiques : l’assurance-vie et le testament

L’assurance-vie vous offre la possibilité de choisir un bénéficiaire (conjoint, enfants, beaux-enfants) qui recevra son montant hors succession et avec une fiscalité avantageuse. De plus, il est possible de démembrer la clause bénéficiaire en désignant votre conjoint comme usufruitier et vos enfants, nus-propriétaires (le droit de disposer du bien : vente, donation).

Par ailleurs, l’assurance-vie peut être ouverte en co-souscription avec dénouement au deuxième décès afin que vos enfants ne la perçoivent qu’au second décès.

Le testament vous donne le choix de léguer certains biens à votre conjoint, à vos enfants ou à vos beaux-enfants. Par contre, vous devez respecter la réserve héréditaire de vos enfants, c’est-à-dire, la part qui leur revient obligatoirement.

L’assurance-vie et le testament permettent également de rétablir l’équilibre entre les enfants d’une première union et les enfants communs en prenant en compte le fait que vos enfants d’une première union n’hériteront pas de votre conjoint. Vous pouvez ainsi leur léguer une part plus importante.

À l’aide d’un testament, vous pouvez aussi transmettre l’usufruit de certains biens à votre conjoint et la nue-propriété à vos enfants d’une première union. Ainsi, vos enfants récupéreront la pleine propriété de vos biens à son décès.

La protection du conjoint survivant

Dans un premier temps, la protection de votre conjoint passe par un régime matrimonial adapté. Par exemple, la communauté universelle permet de lui transmettre la totalité du patrimoine commun. Quant à la clause de préciput, elle donne la possibilité à votre conjoint de prélever sur la communauté, avant tout partage, une somme, un bien (par exemple, la résidence principale) ou plusieurs biens définis et sans droits de succession. Les biens pris par préciput ne s’imputent pas sur sa part successorale.

À noter

Si le contrat (ou la clause) lèse vos enfants d’une première union, ils pourront agir en retranchement pour limiter les avantages matrimoniaux.

Il existe également la donation au dernier vivant qui confère davantage de droits successoraux à votre conjoint. Il pourra opter pour :

- le quart de la succession en pleine propriété,

- la totalité de la succession en usufruit,

- un quart de la succession en pleine propriété et trois quarts en usufruit.

À noter

La donation au dernier vivant lèse les enfants d’une première union puisqu’ils n’hériteront pas de votre conjoint.

Vous pouvez également réaliser des donations à votre conjoint. Deux méritent votre attention :

- La donation graduelle pour transmettre un bien à un premier bénéficiaire (conjoint) qui devra le transmettre à un second bénéficiaire (vos enfants) à son décès. L’avantage est que les droits à payer seront dus au deuxième décès et avec les abattements et le barème en ligne directe ;

- La donation résiduelle où le premier bénéficiaire disposera librement du bien reçu et ne devra transmettre que ce qu’il en reste à son décès à un deuxième bénéficiaire.

Enfin, il est possible de vendre votre résidence principale en viager pour protéger votre conjoint. En effet, le viager peut être constitué sur deux têtes avec une clause de réversibilité. Ainsi, au premier décès, le conjoint survivant continuera de vivre dans le logement tout en percevant la totalité de la rente viagère pour maintenir son niveau de vie.

A lire :

- Prévoir sa succession pour protéger son conjoint grâce au démembrement de propriété

- Le viager, ce sont nos clients qui en parlent le mieux … « Vendre en viager pour régler sa succession »

La protection des enfants

En présence d’enfants d’une première union, il est parfois recommandé d’opter pour le régime de la séparation de biens qui permet de les protéger puisque ce régime ne crée pas de masse commune avec votre conjoint.

Outre l’assurance-vie ou le testament, vous disposez de nombreux moyens pour faire des donations à vos enfants :

- Les présents d’usage lors de certains événements (mariage, anniversaire, noël …) ;

- La donation-partage pour transmettre de votre vivant votre patrimoine à vos héritiers en figeant la valeur du patrimoine au jour de la donation : elle peut être effectuée en pleine propriété ou en nue-propriété avec réserve et réversion d’usufruit ;

- La donation-partage conjonctive réalisée avec votre conjoint : vos enfants communs peuvent recevoir des biens propres des deux parents, par contre, les enfants d’une première union ne peuvent recevoir que des biens propres de leur parent. Les biens communs peuvent être transmis à n’importe quel enfant. Les droits de donation sont calculés en application du barème entre parents et enfants ;

- La donation hors part successorale pour privilégier un enfant, par exemple un enfant d’une première union pour rétablir l’équilibre ;

- La donation avec usufruit successif pour donner la nue-propriété d’un bien à vos enfants tout en conservant l’usufruit et en prévoyant que cet usufruit sera transmis à votre conjoint.

La protection des beaux-enfants

En dehors des moyens évoqués, la meilleure façon d’établir une égalité parfaite entre les enfants est l’adoption simple de l’enfant de votre conjoint. En effet, une fois adopté, il héritera comme vos enfants. Il bénéficiera de l’imposition en ligne directe si vous l’avez élevé pendant cinq ans durant sa minorité ou pendant 10 ans durant sa minorité et majorité.

Le recours à la société civile immobilière (SCI)

Vous pouvez créer une société civile immobilière (SCI) avec votre conjoint pour y placer votre résidence principale et d’autres biens immobiliers. Elle permet de transmettre les parts de la SCI en démembrement de propriété. Elle protège à la fois votre conjoint et vos enfants qui ne se retrouveront pas sous le régime de l’indivision.

De plus, pour des concubins, le recours à la SCI et au démembrement croisé des parts est une excellente solution. Chacun des concubins détient la moitié des parts en usufruit et l’autre en nue-propriété. Au premier décès, le concubin récupérera la pleine propriété de la moitié des parts. L’autre moitié sera transmise aux héritiers. Au second décès, les enfants hériteront des parts en pleine propriété et les enfants du premier concubin récupéreront la pleine propriété de leurs parts.

Bon à savoir

Il est possible de vendre la nue-propriété d’un bien. Lorsqu’un enfant et un beau-parent se retrouvent propriétaires en commun d’un bien immobilier, la situation peut être tendue. La vente de la nue-propriété permet à l’enfant d’obtenir le paiement immédiat de sa part et au beau-parent usufruitier de rester dans le bien immobilier tout en percevant une partie du produit de la vente.

A lire :

– Vendre la nue-propriété et percevoir un capital immédiat, un bon plan ! On vous explique tout …

– Monétiser la nue-propriété reçue par donation ou succession, y avez-vous pensé ?

Vous souhaitez en savoir plus sur la vente en viager et en nue-propriété, demandez votre étude personnalisée, gratuite et sans engagement aux équipes de Renée Costes.

Pour en savoir plus, « petit » lexique….

- Clause bénéficiaire : dans un contrat d’assurance-vie, la clause bénéficiaire désigne les personnes qui ont été choisies par le souscripteur assuré pour recevoir des capitaux à son décès.

- Donation partage : elle permet, de son vivant, de partager entre ses héritiers, enfants et/ou petits-enfants, tout ou partie de ses biens.

- Droits de succession : les héritiers doivent payer au fisc des droits de succession sur la part nette de l’héritage qui leur revient. Ils sont calculés sur la valeur des biens transmis, selon un barème progressif et après déduction d’un abattement (100 000€ par parent tous les 15 ans).

- Legs : disposition testamentaire selon laquelle la personne défunte lègue certains biens à un légataire. Le legs se distingue de la donation qui prend effet du vivant du donateur.

- Nue-propriété = propriété des « murs » = droit de disposer du bien (le vendre, modifier sa destination) sans pouvoir en jouir (percevoir des revenus en le louant) ou en user, l’occuper.

- Part réservataire : en France, il est interdit de déshériter ses enfants. La loi (Article 912 – Code civil) leur assure une part des biens successoraux.

- Pleine propriété : désigne la propriété complète, par opposition à la nue-propriété, le droit d’usage et d’habitation ou l’usufruit. La propriété se compose de 3 attributs : l’abusus (droit de disposer du bien = nue-propriété), le fructus (droit de jouir du bien = le louer et percevoir les loyers) et l’usus (droit d’occuper le bien).

- Quotité disponible : fraction du patrimoine qu’une personne peut transmettre librement, par donation ou testament, sans mettre en cause les droits des héritiers réservataires (descendants, conjoint survivant, ascendants si ni conjoint et ni enfants). Elle est de la moitié si le défunt laisse un enfant, d’un tiers s’il a deux enfants, d’un quart s’il y a trois enfants ou plus.

- Séparation de biens : il s’agit d’un régime matrimonial où chacun est responsable et propriétaire des biens, meubles et immeubles, qu’il a acquis, que ce soit avant ou après le mariage. Chaque conjoint a tous les droits sur ses propres biens, il peut les vendre sans demander l’avis de l’autre.

- Vocation successorale : pour hériter, il faut avoir vocation à recueillir la succession. Il n’y a pas de vocation successorale entre pacsés ou concubins.

- Usufruit : c’est le droit d’utiliser un bien (l’occuper, habiter un appartement ou une maison) ou d’en percevoir les fruits (le louer et percevoir les loyers). L’usufruit s’éteint au décès de la personne usufruitière.

Partager :